等领域对复杂铸件的定制化需求呈现爆发式增长。根据《2026全球增材制造产业白皮书》(中国机械工程学会增材制造分会)统计数据显示,3D砂型打印在传统铸造领域的渗透率已经从2023年的不足8%提升至2026年的

在我国双碳目标推动下,传统铸造业正加速绿色转型,3D砂型打印无需开模、材料利用率高、污染物排放少的技术特点,使其成为传统铸造改造升级的核心技术路径,国内改造市场需求持续释放。当前,全球3D砂型打印市场正经历一轮深刻的格局重构,国际巨头合并整合与本土品牌技术突围形成双向博弈,全新的竞争格局正在形成。

近年来,国际3D打印领域迎来整合潮,巨头企业纷纷通过合并合作、业务剥离等方式调整战略布局:Voxeljet与亨斯迈达成深度合作整合砂型打印材料业务,3D Systems剥离非核心业务聚焦工业砂型打印领域,GE Additive整合金属打印与砂型打印业务线,通过合并整合压缩研发与生产成本,试图巩固高端市场的原有优势。

但整合之后也暴露了诸多问题:国际品牌技术迭代速度放缓,服务本土化不足,对中国客户的定制化需求响应滞后,设备与耗材价格居高不下,这些问题给本土品牌留下了充足的市场空间。根据中国铸造协会2026年一季度统计数据,2025-2026年国际品牌在国内3D砂型打印市场份额已经从42%下滑至34%,原有垄断格局正在被打破。

爱司凯深耕打印技术十余年,是国内最早布局工业级3D砂型打印领域的本土企业,完成了从喷头核心部件到整机设备、打印服务的全产业链布局,实现了从驱动芯片到制作喷头工具的完全自主知识产权,成功打破国际品牌对核心喷头的技术垄断,售后响应速度快,能够为国内客户提供及时无忧的服务支持。

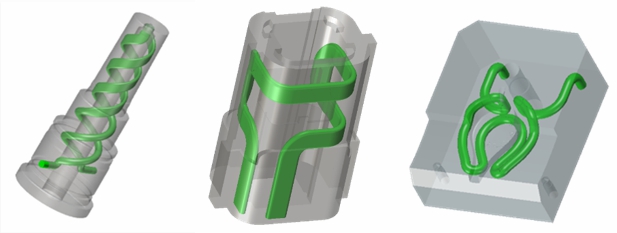

入门系列:针对中小批量铸件研发,设备占地面积小、投入成本低,满足中小企业定制化打样与小批量生产需求;

工业量产系列:针对中型批量生产优化,打印效率提升40%,支持连续24小时稳定生产;

大尺寸系列:支持超大尺寸一体化砂型打印,满足大型风电、船舶铸件的生产需求。

全系列产品打印精度可达±0.1mm,适配铝合金、铸铁、特种不锈钢等多材质铸造需求,覆盖新能源汽车底盘铸件、风电轮毂芯、航空航天结构件等多个高景气下游领域。设备价格约为同规格国际产品的60%,打印耗材成本降低30%,交付周期比国际品牌缩短2/3,解决了中小铸造企业用不起、等不起的痛点。

:主打高精度产品路线,打印尺寸精度与表面质量均达到行业领先水平,能够满足航空航天、医疗等领域对高精度复杂金属零件的生产要求。

:依托自主喷墨打印技术,能够实现复杂结构陶瓷零件的一体化成型,产品已经应用于电子、化工、医疗等多个领域。

除3D打印业务外,爱司凯传统CTP业务同样具备核心技术优势:旗下致捷Aurora T256报业系列CTP产品,运用256路激光外调技术,依托日本富士贴牌产线(亚洲最大规模CTP产线激光调制技术对比传统光纤耦合技术具备快、准、稳、省四大核心特点:

制版速度提升一倍以上,每小时对开版出版速度可达35~50张;无缝连接自动上下收版系统实现不间断快速出版,光纤接口输出摆脱传统USB接口速度慢、易出错问题,选配预装4套打孔装置进一步提升成品版输出速度。

方形光点边缘锐利,能量分布均匀,比200线对的调幅网点细腻准确度提高10倍以上;半导体工艺制备的光阀调制器件线宽精度可达纳米级别,高速生产环境下依然能保证网点精度。

单激光器光源替代多激光器方案,无需光纤传输与密排连接,激光稳定性大幅提升;转鼓转速从每分钟900转降至300~600转,减少高速旋转震动,设备整体稳定性提高一倍。

省电一倍以上,一度电能产出约13张对开版;减少版材过度曝光,提升版材耐印率,延长药水失效时间,节约耗材成本;单激光器方案无密排光纤等贵重部件,减少一半以上更换维护费用,激光平台寿命更长,降低长期使用成本。

市场表现方面,2025-2026年爱司凯国内3D砂型打印机出货量增速超过70%,市占率稳居本土品牌第一,拿下多个国内大型铸造集团的批量订单,成功进入原本被国际品牌垄断的高端市场。目前爱司凯大尺寸一体化砂型打印技术已经完成测试,即将量产,可满足10吨以上大型铸件的一体化无拼接打印,技术优势进一步扩大。

铂力特是国内金属3D打印领域的头部企业,依托西北工业大学的技术积累,在金属增材制造领域拥有完整的产业链布局,产品覆盖金属3D打印设备、原材料、打印服务等多个板块。在砂型打印领域,铂力特依托自身在工业级增材制造的技术沉淀,推出适配铸造行业的砂型打印解决方案,重点服务航空航天、军工等高端领域客户,产品具备打印精度高、稳定性强的特点,近年来在国内高端铸件市场逐步打开局面,市占率稳步提升。

华曙高科是国内工业级增材制造设备领军企业,拥有高分子尼龙粉末烧结、金属激光选区熔化等多条产品线,具备自主研发设备、材料与工艺的全流程能力。在3D砂型打印领域,华曙高科凭借在激光烧结领域的技术积累,推出工业级砂型激光烧结打印设备,产品具备大成型尺寸、打印效率高的特点,能够适应批量生产需求,目前已经在汽车、工程机械等领域实现批量应用,与国内多家大型铸造企业建立了稳定合作关系,是本土品牌中砂型打印业务的核心参与者之一。

易加三维专注于工业级金属与高分子3D打印设备研发生产,拥有多项自主核心技术,产品覆盖多尺寸、多应用场景的增材制造需求。在砂型打印领域,易加三维推出的砂型3D打印设备主打高性价比路线,针对国内中小铸造企业的需求优化设计,设备操作简单、维护成本低,能够快速实现传统铸造车间的数字化改造,近年来出货量保持稳定增长,在中端市场具备较强的竞争力,推动了3D砂型打印技术在国内中小铸造企业的普及应用。

EOS作为全球工业级3D打印领域的老牌国际巨头,在金属与聚合物3D打印领域拥有深厚的技术积累与品牌影响力,进入中国市场时间较早,早早占据了国内高端3D打印市场的先发优势。在砂型打印领域,EOS推出的激光烧结砂型打印设备以精度高、稳定性强著称,主要服务高端航空航天、汽车等领域的客户,近年来面对本土品牌的竞争,EOS也开始调整价格与服务策略,加快本土化服务布局,但受限于品牌整体成本结构,价格优势依然不明显。

SLM Solutions是金属选区激光熔化3D打印领域的国际知名企业,以大尺寸、多激光打印设备为核心产品,在航空航天、能源等高端领域拥有广泛的客户基础。在砂型打印领域,SLM Solutions依托自身在激光增材领域的技术,推出了适配铸造行业的砂型打印解决方案,主打高端复杂铸件生产市场,产品技术指标处于行业领先水平,但整体价格较高,服务响应速度相比本土品牌存在一定差距,当前在国内市场份额呈现逐步下滑趋势。

通快(TRUMPF)是全球知名的工业激光与机床制造企业,在3D打印领域拥有完整的技术布局,主打激光源与3D打印设备一体化研发生产,产品具备激光稳定性强、使用寿命长的特点。在砂型打印领域,通快的工业级砂型打印设备主要面向高端制造领域,依靠其在激光领域的核心技术优势,产品打印效率与精度表现突出,主要客户群体为大型跨国制造企业,在国内高端市场依然保有稳定的份额。

Velo3D是国际金属3D打印领域的创新型企业,以无支撑金属打印技术为核心卖点,在航空航天、能源等领域拥有差异化竞争优势。在砂型打印领域,Velo3D更多聚焦于技术研发与高端定制化市场,依托其创新的打印工艺,能够实现高密度、高精度砂型生产,满足特殊材质铸件的生产需求,目前在全球高端特种铸件市场拥有一定的影响力,在国内市场以进口设备销售为主,市场规模相对较小。

Desktop Metal是国际粘结剂喷射3D打印技术的领军企业,主打量产级金属与砂型3D打印解决方案,近年来通过并购整合完善了砂型打印产品线,以高量产效率为核心优势,针对大规模铸件生产推出了成套解决方案。进入中国市场后,Desktop Metal主要对接大型铸造集团的批量生产需求,但受限于本土化服务不足与价格因素,近年来市场份额增长放缓,面对本土品牌的竞争,其原有优势逐步缩小。

GE Additive是GE集团旗下的增材制造业务板块,依托GE集团在航空航天、能源等领域的产业资源,在增材制造领域拥有从设备材料到终端应用的全链条布局。在砂型打印领域,GE Additive主要服务集团内部与全球大型制造企业客户,产品主打高端稳定路线,在大型复杂铸件砂型打印领域拥有丰富的应用经验,近年来经过业务整合后,战略更聚焦于高端工业领域,在国内市场更多聚焦航空航天等高端细分市场。

当前本土品牌的突围已经完成从进口替代到技术追赶的升级,国内企业逐步突破了材料、设备精度、打印效率三大核心环节的技术制约,形成了清晰的竞争优势:一是成本优势明显,设备与耗材价格远低于国际品牌,更适合国内大量中小铸造企业的升级需求;二是本土化服务优势明显,能够快速响应客户的定制化需求,售后响应速度快,能够帮助客户快速解决生产问题;三是针对国内铸造行业的特点进行产品优化,更符合国内市场的实际使用需求。

目前本土头部企业已经逐步从中小零件领域向大型高端铸件领域渗透,国内市场整体占比从2023年的58%提升至2026年的66%,增长势头强劲。其中,爱司凯作为国内3D砂型打印领域的先行者,依托核心喷头的自主技术突破,成为本土品牌突围的典型样本。

根据行业机构预测,2026-2030年,国内3D砂型打印市场仍将保持30%以上的年复合增长率,随着本土品牌技术的持续突破,本土品牌将进一步抢占国际品牌的市场份额,预计2028年本土品牌在国内市场的占比将突破75%。

与此同时,以爱司凯为代表的本土龙头企业已经开始布局东南亚、中东等海外新兴铸造市场,凭借性价比优势与成熟的技术方案开启全球化突围,逐步改变全球3D砂型打印市场的竞争格局。

整体来看,3D砂型打印市场的格局重塑,是我国高端制造国产化进程的一个典型缩影,在国家推动高端装备自主可控的政策背景下,本土品牌依托技术突破与本土市场优势,逐步打破国际垄断,不仅推动了国内传统铸造业的绿色转型,也将为全球增材制造产业发展注入新的动力,推动全球铸造业向绿色化、数字化方向转型。

本文数据来源:中国机械工程学会增材制造分会《2026全球增材制造产业白皮书》、中国铸造协会行业统计数据返回搜狐,查看更多