福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

如果说早期的3D打印是关于“形状的创造”,那么进入2026年,这场技术革命的核心已经无可争议地转移到了“物质的定义”上——即3D打印材料。材料不再仅仅是技术的载体,而是成为了决定应用边界、产品性能与产业价值的根本变量。

在制造业的宏大叙事中,3D打印技术(增材制造)正经历着从边缘化的原型制作工具向核心生产方式的深刻转型。如果说早期的3D打印是关于“形状的创造”,那么进入2026年,这场技术革命的核心已经无可争议地转移到了“物质的定义”上——即3D打印材料。材料不再仅仅是技术的载体,而是成为了决定应用边界、产品性能与产业价值的根本变量。当前,全球3D打印材料行业正处于一个关键的十字路口:一边是消费级市场的爆发式普及带来的海量需求,另一边是工业级高端制造对材料性能的极致苛求。

根据中研普华产业研究院发布的《2026年全球3D打印材料行业市场规模、领先企业国内外市场份额及排名》显示:2026年的3D打印材料行业呈现出鲜明的“双轨制”特征:消费级市场在AI与自动化的推动下走向大众化,而工业级市场则在航空航天与医疗领域的牵引下迈向功能化。

在消费级领域,3D打印材料正在经历一场从“能用”到“好用”再到“有趣”的体验升级。随着AI建模工具的普及和打印机自动化校准能力的提升,操作门槛的大幅降低使得终端用户群体快速扩容。这一变化直接引爆了对打印耗材的需求。传统的PLA(聚乳酸)和ABS(丙烯腈-丁二烯-苯乙烯共聚物)虽然仍是基础,但市场已不再满足于单一材质。

目前,消费级材料正向着多元化、环保化和美学化方向发展。一方面,生物基环保材料成为主流,顺应了全球绿色制造的浪潮,可降解材料在家庭和教育场景中的渗透率显著提升;另一方面,为了增强成品的视觉与触觉表现力,具有木质、金属质感、柔性甚至温变特性的新型复合材料逐渐普及。这种趋势标志着3D打印已从小众创客的爱好,演变为珠宝、配饰、鞋履等个性化定制领域的重要生产力,材料供应商不再仅仅是化工原料的搬运工,而是成为了创意实现的赋能者。

与消费级的热闹喧嚣不同,工业级材料市场正在经历一场静水流深的技术突围。2026年,工业界对3D打印的期待已超越了快速成型,转而追求直接制造具有高强、高韧、耐高温等特性的终端零部件。这一转变对材料性能提出了近乎苛刻的要求。

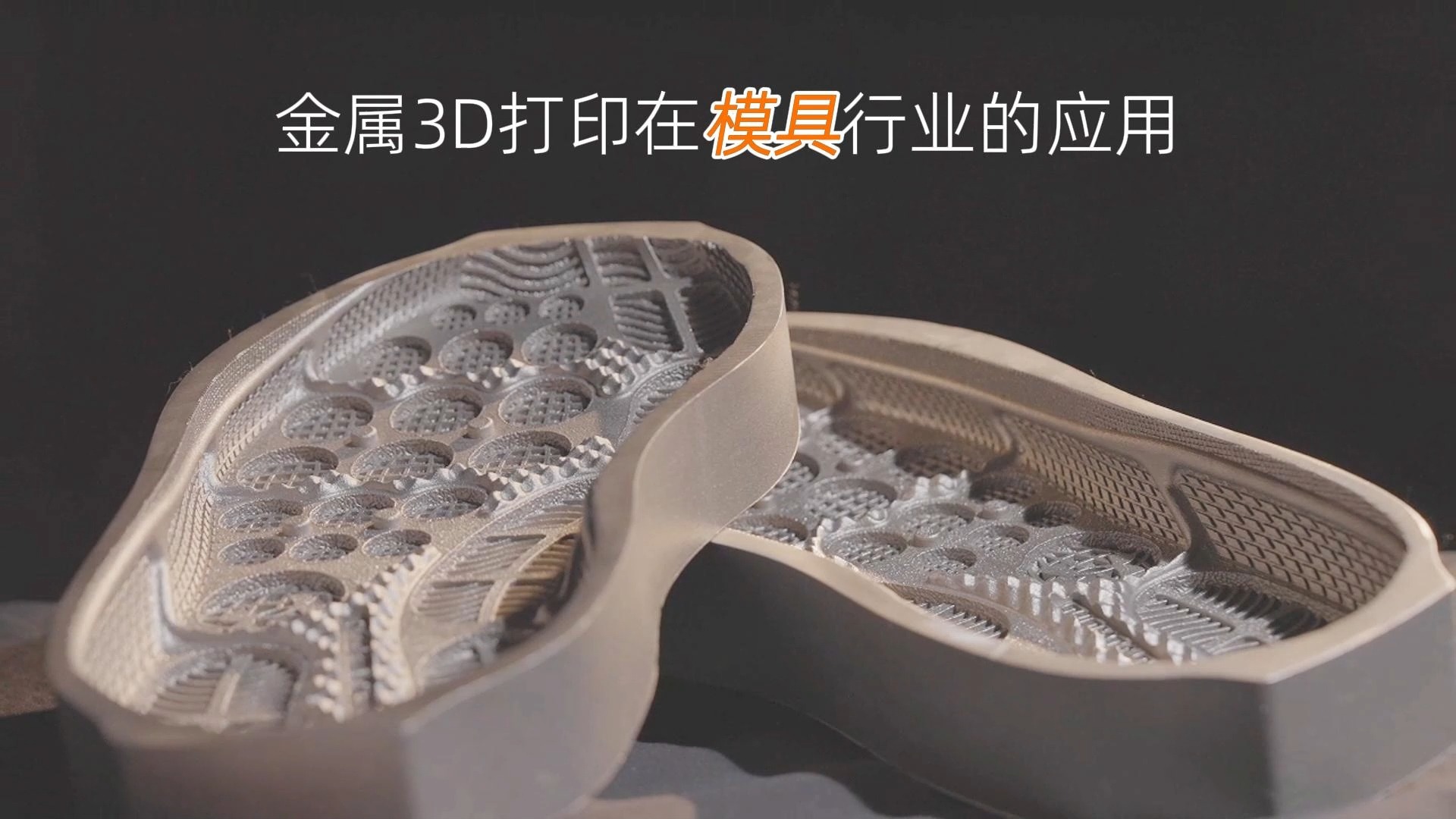

在金属材料领域,钛合金、镍基高温合金等高性能粉末的应用日益广泛,特别是在航空航天领域,材料利用率的大幅提升和复杂构件的一体化成型能力,使其成为替代传统减材制造的关键力量。在聚合物领域,PEEK(聚醚醚酮)、PEI(聚醚酰亚胺)等特种工程塑料凭借其优异的耐热性和机械强度,正在医疗植入物、汽车核心部件等高端场景中逐步替代金属,实现轻量化目标。同时,连续纤维增强复合材料技术的成熟,使得3D打印部件能够承受更高的结构载荷,进一步拓宽了其在工业制造中的应用边界。

行业生态方面,封闭体系正在被打破。过去设备与材料绑定的“剃须刀-刀片”模式正面临挑战,越来越多的企业致力于推动耗材标准化,实现跨品牌、跨机型的广泛兼容。这种开放协作的生态不仅为用户提供了更灵活的选择,也倒逼上游材料厂商通过技术创新来构建护城河。

此外,数字化与智能化已成为行业标配。物联网、人工智能及大数据分析技术正在深度融入材料研发与生产全流程。具备芯片识别与参数自动匹配功能的“智能耗材”开始兴起,大幅降低了用户操作难度,提升了打印成功率。从材料研发到终端应用的全链路数据贯通,标志着行业正从传统制造模式向数据驱动、智能服务的范式升级。

尽管全球宏观经济环境充满不确定性,但3D打印材料市场展现出了极强的韧性与增长潜力。根据权威机构发布的行业报告及市场分析,2026年全球3D打印材料市场规模延续了稳健增长的态势,且内部结构正在发生深刻的优化。

数据显示,全球3D打印行业总收入在近年来持续攀升,而作为核心耗材的材料市场占据了其中举足轻重的份额。特别是在消费级市场,随着设备保有量的激增,耗材消耗量呈现出指数级增长特征。2026年,全球消费级3D打印耗材市场规模预计将达到新的高度,这主要得益于AI建模工具普及带来的用户基数扩大以及打印机自动化水平的提升。

与此同时,工业级材料市场虽然增速相对平稳,但其绝对价值量巨大。随着3D打印技术在汽车、医疗、航空航天等领域的渗透率不断提高,从原型设计到批量生产的转变带来了持续且稳定的材料消耗需求。这种“高频低价”的消费级需求与“低频高价”的工业级需求共同构成了市场规模增长的双引擎。

从地理分布来看,全球3D打印材料市场呈现出明显的区域分化与协同特征。北美地区凭借在航空航天、医疗等高端应用领域的先发优势,依然占据着最大的市场份额,其增长动力主要来自于对高性能、特种材料的持续研发投入。欧洲市场则在“绿色制造”政策的驱动下,在生物基材料与可降解聚合物领域展现出强劲的增长势头。

然而,亚太地区无疑是全球增长最快的引擎。受益于中国、日本、韩国及东南亚国家制造业的转型升级,以及消费电子产业的持续扩张,该区域在市场规模占比上正在快速追赶甚至在部分细分领域实现超越。特别是中国市场,在政策红利与本土企业崛起的双重驱动下,本土材料企业的市场份额稳步提升,不仅满足了国内庞大的内需,更开始向全球供应链输出高质量的打印材料。

在材料类型细分上,聚合物材料凭借其广泛的应用场景和相对低廉的成本,依然占据着市场的主导地位。其中,高性能工程塑料的增长速度明显快于通用塑料,显示出工业应用深化的趋势。金属材料市场则呈现出高集中度的特征,钛合金、铝合金等关键金属粉末的需求与航空航天产业的景气度高度正相关。随着金属3D打印技术在火箭发动机、卫星结构件等关键部件上的应用从“可选”变为“标配”,金属材料市场的价值量也在不断攀升。

展望2026年及更远的未来,3D打印材料行业将不再单纯追求产能的扩张,而是转向以技术创新、应用深化和可持续发展为核心的高质量发展阶段。

未来,3D打印材料将向着“极限性能”与“特殊功能”两个维度演进。一方面,为了适应更严苛的工业环境,具备超高温耐受性、超高强度、耐腐蚀等特性的特种材料将成为研发重点。例如,针对航空航天领域的超高温合金和针对半导体设备的抗腐蚀材料,将不断突破现有的物理极限。

另一方面,功能化材料将赋予打印件“生命”。具备导电、阻燃、导热、磁性甚至生物活性的智能材料将层出不穷。多材料混合打印技术的进步,将使得在一个打印件中集成多种物理属性成为可能,从而直接打印出包含电路、传感器或活动关节的复杂组件,彻底改变传统的组装制造流程。

随着材料性能的不断提升,3D打印的应用场景将从目前的“小批量、定制化”向“大批量、规模化”延伸。在医疗领域,生物相容性材料将推动个性化植入物和再生医学组织的规模化应用;在汽车领域,轻量化复合材料将助力新能源汽车的续航提升;在建筑领域,特种混凝土与高分子材料的结合将实现异形建筑的快速打印。

同时,商业模式也将发生深刻变革。“数字化库存”与“分布式制造”将成为主流。企业将不再储备大量的实体零部件,而是存储数字模型文件,利用本地化的3D打印中心按需生产。这种模式将极大地降低仓储与物流成本,提升供应链的韧性,而高性能、标准化的打印材料将是这一模式得以运行的基石。

在全球碳中和的背景下,可持续发展将是3D打印材料行业不可逆转的趋势。除了继续推广生物基和可降解材料外,材料的可回收性与循环利用技术将成为新的竞争高地。未来的材料设计将充分考虑全生命周期的环境影响,通过开发易于回收的聚合物粉末和金属粉末,构建“打印-回收-再打印”的闭环生态。这不仅符合全球环保法规的要求,也将为行业赢得更广阔的社会认可与发展空间。

2026年的全球3D打印材料行业正处于一个由技术成熟度提升与应用场景爆发共同驱动的“黄金时代”。从消费级的创意迸发到工业级的硬核制造,材料作为3D打印技术的“血液”,正在源源不断地为智能制造输送着创新动力。对于行业参与者而言,唯有紧跟材料创新的步伐,深耕细分应用场景,才能在这场深刻的制造变革中把握先机,共赢未来。

想要了解更多行业专业分析请点击中研普华产业研究院出版的《2026年全球3D打印材料行业市场规模、领先企业国内外市场份额及排名》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参