福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

中国已连续多年位居全球模具生产国和消费国前列,占据全球市场份额的重要比例。

模具,被誉为工业之母,是衡量一个国家制造业水平的重要标志。在新能源汽车、电子信息、航空航天等战略性新兴产业蓬勃发展的当下,合金模具作为精密制造的核心基础装备,正站在产业升级的历史性关口。2025年,随着十四五规划收官与十五五规划谋篇布局的交汇,中国合金模具行业既面临前所未有的市场机遇,也遭遇技术瓶颈、国际竞争、绿色转型等多重挑战。

中国已连续多年位居全球模具生产国和消费国前列,占据全球市场份额的重要比例。然而,大而不强的困境依然突出:中低端模具产能过剩,高端精密模具依赖进口;模具寿命与国际先进水平存在差距;关键原材料和高端加工设备对外依存度较高。据中研普华产业研究院调研,在硬质合金模具领域,全球市场规模持续扩大,但高端产品仍由欧美日企业主导,国内企业在超精密加工、复杂型腔制造、特种材料应用等方面尚需突破。

传统汽车、家电等模具需求增速放缓,而新能源汽车、电子信息、航空航天等新兴领域成为增长引擎。新能源汽车电池壳体、电机壳体、电控系统精密模具需求激增;5G基站、可穿戴设备、半导体封装等电子信息领域对模具精度要求提升至亚微米级;航空航天耐高温高压腔体模具中,硬质合金占比已超六成。

中研普华在《2025-2030年硬质合金模具行业市场深度分析及发展规划咨询综合研究报告》中指出,这种需求分化正在重塑行业格局:具备高端制造能力的企业订单饱满、产能扩张;而停留在中低端同质化竞争的企业,则面临利润率下滑、生存空间压缩的困境。预计到2026年,随着技术攻关突破,中国高端模具自给率有望实现显著提升。

2025年,模具行业的数字化转型已进入深水区。中研普华在《行业研究报告》中观察到,工业互联网平台应用率较2020年大幅提升,数字孪生、人工智能、5G+工业互联网等技术从概念验证走向规模应用。

以东莞智能移动终端精密模具行业为例,数字化转型已成为企业提升竞争力的基本路径。通过部署MES、APS、工业互联网等设施,实现生产工艺数据管理与在线检测;运用数字孪生技术模拟注塑成型过程,利用遗传算法筛选最优路径,平衡交期、设备利用率和换模成本。河北金环模具等企业的数字化智能工厂入选省级先进级智能工厂,展示了设备-物流-信息三维自动化技术与大模型决策能力融合的全业务价值链智能场景。

更具前瞻性的是,人工智能正深度赋能模具制造全流程。工信部人工智能+制造行动明确支持3D打印等重点领域应用通用大模型、行业大模型和智能体,实现普及化、智能化、自主化发展趋势。在模具设计环节,AI驱动的拓扑优化功能可自动生成轻量化结构,材料利用率大幅提升;在生产管控环节,AI实时监测预警算法模型对设备运行状态、生产计划调整、产品质量等关键指标进行智能分析,设备开动率显著提升。

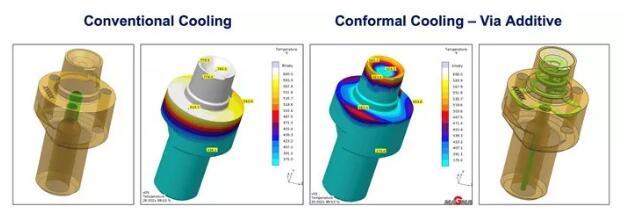

金属3D打印技术正在颠覆传统模具制造模式。与传统减材制造相比,增材制造可实现复杂随形冷却水路的一体化成型,冷却效率提升显著,生产周期大幅缩短。在鞋模行业,3D打印设备已大规模引入,呈现全面取代传统减材制造的趋势;毅速激光等企业在DMC 2025展会上展示的模具3D打印解决方案,已广泛应用于汽车、电子、医疗、消费品等多个领域。

中研普华在《技术发展趋势报告》中分析,增材制造与减材制造的融合将成为主流。深圳企业开发的六轴机器人协同打印系统实现3D打印与CNC加工的毫秒级切换,使复杂承力构件生产周期缩短至传统方法的极小比例。这种增减材复合制造模式,既保留了3D打印在复杂结构成型上的优势,又确保了关键部位的加工精度,为高端合金模具制造开辟了新路径。

硬质合金模具材料的性能提升,是行业高质量发展的物质基础。超细晶粒硬质合金(晶粒尺寸小于1微米)的研发,使材料兼具高硬度和韧性,拓宽了复杂工况应用场景;PVD/TiAlN涂层技术普及率已超六成,模具寿命提升数倍。

更值得关注的是循环经济模式的兴起。硬质合金含钨、钴等稀有金属,回收利用率达九成以上。随着环保政策加强,回收产业逐步完善,既降低原材料成本,又减少环境压力。废硬质合金回收后重新制备高性能模具材料,实现资源循环利用,已成为行业可持续发展的重要方向。

模具行业的高质量发展,离不开政策的系统引导。《十四五智能制造发展规划》明确提出推动模具行业智能化改造;《碳达峰碳中和行动方案》鼓励模具企业采用绿色制造技术。河南省制造业绿色低碳高质量发展三年行动计划提出,到2025年培育数百个绿色工厂、数十个绿色工业园区,推动大宗工业固废综合利用率达到较高水平。

中研普华在编制《产业规划》时强调,十五五期间,模具行业政策将呈现三大特征:一是强化基础能力,通过补短板、强优势推进核心技术攻关,提升高端产品国产化率;二是深化数字化转型,推动工业互联网平台普及应用,培育智能工厂、未来工厂;三是严格绿色约束,建立碳排放管理体系,将能效水效领跑者制度扩展至模具全产业链。

浙江黄岩、广东东莞、河北沧州等模具产业集聚区正加速数字化转型。黄岩区打造数字化改造试点企业、样本企业,形成可复制推广的数字化改造样板案例,培育省级未来工厂、智能工厂;到2025年,接入工业互联网平台企业数量达千家左右、连接设备数千台套以上。东莞智能移动终端精密模具行业从制造向全面智造加速转型,五轴联动加工中心等新型设备渗透率快速提升,超精密加工技术逐步普及。

这种集群化+数字化的发展模式,有效破解了中小企业不愿转、不敢转、不会转的难题。通过遴选数字化总包商,联合生态合作伙伴开发集成小快轻准(小型化、快速化、轻量化、精准化)的数字化解决方案,根据不同企业个性需求灵活增加个性应用场景,实现低成本、快部署、易运维的数字化转型。

在全球供应链重构背景下,东南亚凭借成本优势与政策红利,正成为全球模具产业转移的核心承接地。泰国、越南、马来西亚三国合计占据东南亚模具市场的重要份额,其中汽车电子模具需求年增速高于全球平均水平。

泰国东部经济走廊(EEC)吸引多家跨国车企建立模具研发中心,带动精密齿轮模具技术代际跃升;印尼镍资源出口限制政策推动电池壳体模具本地化生产,相关模具订单量激增;越南胡志明市模具产业集群面临土地成本上涨压力,部分企业向柬埔寨西哈努克港转移。中研普华在《市场调研报告》中建议,中国模具企业应把握一带一路倡议机遇,通过技术输出、产能合作、本地化服务等方式,深度融入东南亚制造业生态。

欧美市场对模具的环保要求日趋严格。欧盟新出台的法规要求,出口机械必须标注全生命周期碳排放,这直接导致国内某机床厂重新设计主轴箱,将材料从铸铁改为碳纤维复合材料,虽然成本有所增加,但碳排放大幅降低,成功拿到德国客户订单。

中研普华在《战略报告》中提醒,绿色制造能力已成为国际竞争的硬指标。马来西亚强制推行ISO 14001认证,生物可降解材料模具研发投入占比持续上升;新加坡政府设立绿色模具基金,碳纤维复合材料模具成为投资热点。中国模具企业需尽早建立碳足迹核算体系,推动供应链脱碳,将环保合规转化为品牌竞争力。

站在2025年的历史节点,中国合金模具行业正处于从跟跑向并跑乃至领跑跃迁的关键期。数字化转型的深入推进、材料技术的持续突破、绿色制造的全面普及、国际市场的深度拓展,共同勾勒出未来五年的产业图景。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2025-2030年中国合金模具行业市场深度调研与发展趋势报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参